Sécuriser le parcours fiscal (dernier acte) : l’EPS…

Mis à jour le 15/07/2024

L’Examen Périodique de Sincérité (EPS) est apparu en 2016. Il est le dernier acte effectué par une Association de Gestion Agréée (AGA) pour sécuriser le parcours fiscal de ses adhérents. Il est réalisé tous les 3 ou 6 ans…

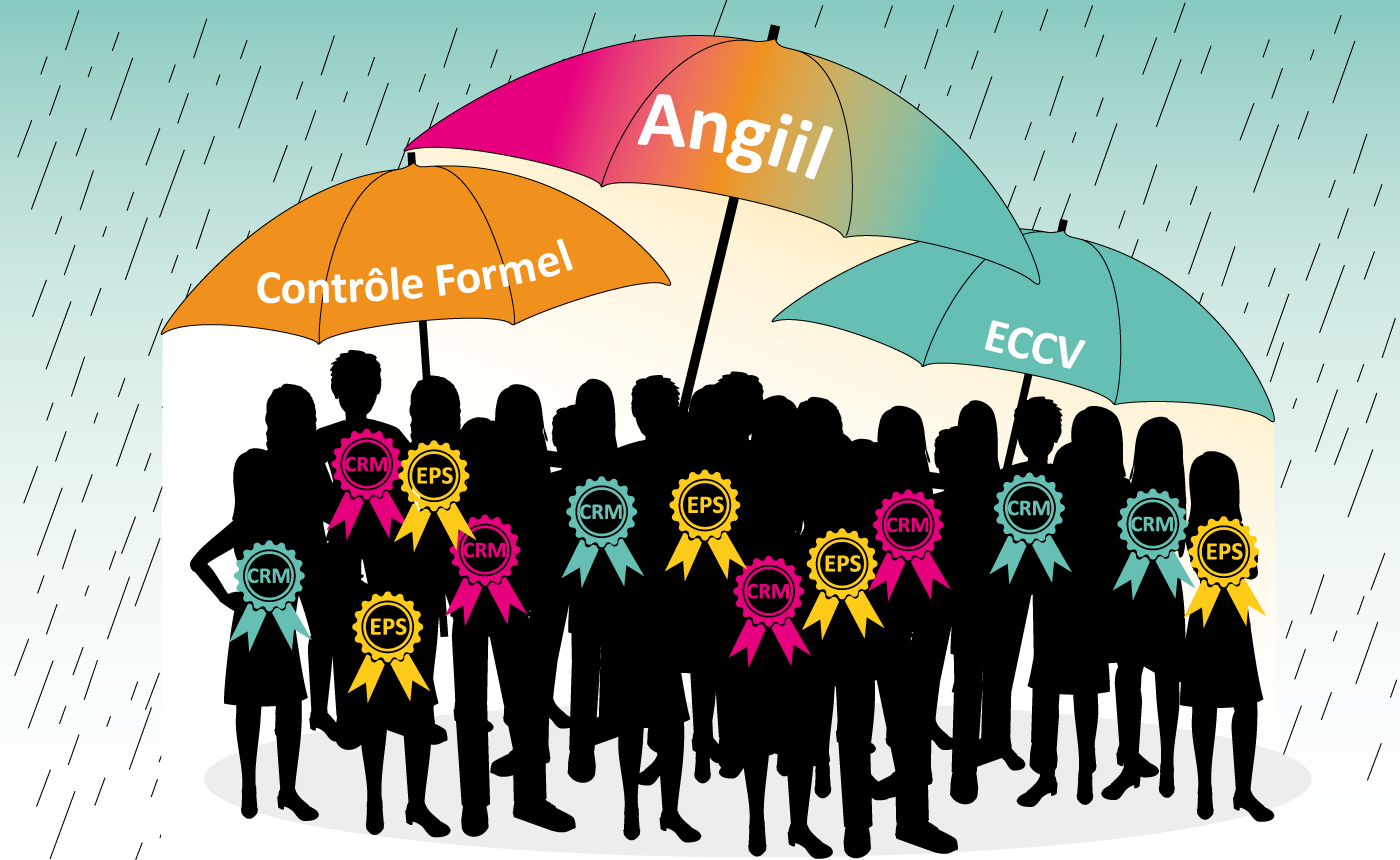

Pour sécuriser le parcours fiscal des adhérents de l’Angiil, nos experts œuvrent en 3 étapes :

- le Contrôle Formel

- l’ Examen de Concordance, de Cohérence et de Vraisemblance (ECCV)

- et, enfin, la rédaction et la remise du Compte rendu de Mission (CRM).

Ces 3 actes sont tous calibrés et très encadrés par le Code Général des Impôts. Et l’administration fiscale le sait : c’est, d’ailleurs, pour cette raison qu’il est très rare que le fisc se lance, par la suite, dans le contrôle fiscal d’un adhérent d’Association de Gestion Agrée (AGA) comme l’Angiil…

Reste que la procédure de sécurisation fiscale comporte quand même une 4è étape : celle de l’Examen Périodique de Sincérité (EPS). Son but : s’assurer du bien-fondé de l’emploi des dispositifs fiscaux avantageux et/ou réductions d’impôts et/ou crédits d’impôts.

DANS LA MISSION D’UNE AGA, L’EPS EST UN EXAMEN A PART…

Lui-même très fortement normalisé, ce dernier acte du parcours de sécurisation fiscale est très différent des 3 autres étapes. En effet, il est :

- périodique (comme son nom l’indique), selon un rythme fixé par l’arrêté du 9 janvier 2017

- aléatoire puisqu’un tirage au sort (effectué par un algorithme) détermine les adhérents qui y seront soumis. A noter : la notion de « tirage au sort » est cependant toute relative puisque l’algorithme prévoit, au final, la réalisation d’un EPS tous les 3 ans pour les adhérents qui ne font pas appel à un expert-comptable (et tous les 6 ans pour ceux qui en disposent)

- enfin, l’EPS ne concerne pas les déclarations fiscales en elles-mêmes, mais les pièces justificatives qui y sont rattachées.

Pour le réaliser, une AGA comme l’Angiil est donc tenue de contrôler un certain nombre de justificatifs. Le choix des pièces et leur mode de transmission est laissé libre. Obligation est cependant faite à l’AGA de détenir auparavant le Fichier des Ecritures Comptables (FEC) ou le Grand Livre de l’adhérent afin de pouvoir faire un choix éclairé des pièces justificatives qui seront examinées. A noter : si toutes les pièces justificatives contrôlées doivent être conservées par l’AGA pendant 3 ans minimum (et sont susceptibles d’être re-vérifiées par le fisc), le FEC, lui, doit être détruit par l’AGA une fois l’EPS réalisé.

SECURISER LE PARCOURS FISCAL EN DEUX TEMPS…

Concrètement, l’EPS comporte alors deux paliers.

Le premier consiste à contrôler l’éligibilité de l’adhérent à certains dispositifs fiscaux dérogatoires. On peut citer :

- régimes fiscaux dérogatoires (Zones de revitalisation rurale (ZRR), Zones franches urbaines (ZFU)…)

- crédits et réductions d’impôts (réduction d’impôt pour frais de comptabilité réservée aux adhérents des AGA, crédit d’impôt formation…).

Dans ce cas, le nombre de pièces justificatives n’est pas limité. L’AGA peut demander des rescrits ZRR ou ZFU, attestation de périmètre, zonage détaillé des ZRR, convention de formation, attestation de présence comportant le nombre d’heures de formation suivies…

Le second palier vise les pièces justifiant des dépenses considérées comme à risques d’erreur. Parmi elles :

- les dépenses à caractère non-professionnel

- les charges qui auraient dû être immobilisées

- et celles qui ne sont pas déductibles…

Là, il s’agira d’abord de vérifier que la forme des justificatifs disponibles est bien correcte. Sont donc vérifiés les présences : d’une date, d’un libellé de l’opération, des identités du destinataire et du fournisseur, du montant… Puis, il s’agit de vérifier le fond : par exemple, la quote-part déductible pour les primes rattachées à des biens à usage mixte (véhicule, local…) a-t-elle été bien calculée ? Ou une prime d’assurance souscrite dans le cadre de la loi Madelin ne figure-t-elle pas dans le poste assurances ?…

Enfin, le contrôle sur le fond se portera, également, sur toutes les dépenses montrant des écarts significatifs avec les moyennes observées pour la profession ou incohérentes par rapport aux années précédentes… Le nombre de pièces justificatives à présenter dépend alors du chiffre d’affaires réalisé par le professionnel : 5 pièces pour un CA de 0 à 82200 €, 10 pièces pour un CA de 82200 à 250 000 €…

… ET VIA UN COMPTE RENDU DE MISSION…

Tout comme pour l’ECCV, l’Examen Périodique de Sincérité amène, parfois, l’Association de Gestion Agréée qui le réalise à demander des explications ou pièces justificatives supplémentaires à l’adhérent. Tout comme pour l’ECCV, des rectifications peuvent alors être demandées au sein des déclarations fiscales déjà envoyées.

Enfin, tout comme pour l’ECCV, l’EPS fait également l’objet d’un Compte rendu de Mission (CRM). Celui-ci s’effectue dans les mêmes conditions (et simultanément) à celui réalisé pour l’ECCV. Il est donc transmis à l’administration fiscale… qui, rassurée par les contrôles déjà effectués sur le dossier d’un seul et même professionnel, reste bienveillante.

Dispense d’EPS en cas d’Examen de Conformité Fiscale

Mis en place par décret en 2021, l’Examen de Conformité Fiscale est un audit concentré, pour les professionnels de santé libéraux, sur 7 points les plus « à risques d’erreur ». En conséquence, tout soignant libéral volontaire pour un ECF est dispensé d’Examen Périodique de Sincérité pour l’exercice concerné.

À lire aussi

« Réussir ses déclarations fiscales et sociales » : le titre de la formation-phare de l’Angiil est...

« Augmentation du taux de cotisation sociale pour les activités libérales en BNC au 1er...