Sécuriser le parcours fiscal (acte 3) : le CRM…

Mis à jour le 15/07/2024

Pour sécuriser le parcours fiscal de leurs adhérents, les Associations de Gestion Agrées comme l’Angiil sont tenues à un acte 3 : rédiger le Compte-Rendu de Mission (CRM). Véritable rapport de contrôle du dossier fiscal, le CRM est transmis à l’adhérent mais aussi à l’administration fiscale…

Etre membre d’une Association de Gestion Agrée donne de sacrés atouts : la bienveillance de l’administration fiscale par exemple…

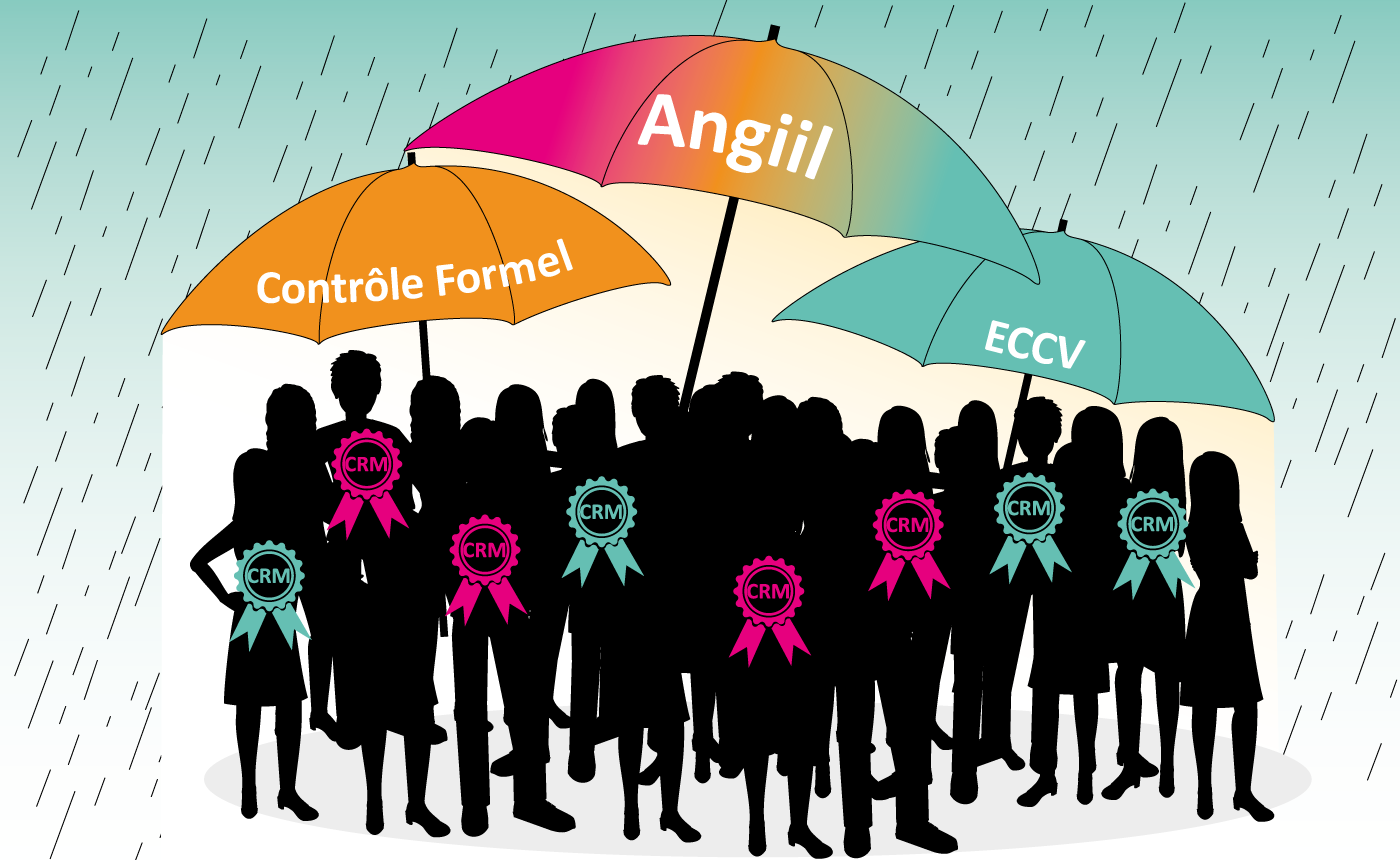

En effet, adhérer à une AGA comme l’Angiil implique que votre liasse fiscale est regardée sous quasiment toutes les coutures par des experts :

- d’abord, lors d’un contrôle formel

- puis lors d’un Examen de Concordance, de Cohérence et de Vraisemblance.

Certes, toute cette procédure (qui peut se compléter par un Examen de Conformité Fiscale) ne se substitue pas à la mission des contrôleurs des impôts (art. L10 du Livre des Procédures Fiscales). Mais elle en diminue quasi-intégralement le risque… puisque l’administration fiscale est déjà informée de ce que votre liasse fiscale contient…

SECURISER LE PARCOURS FISCAL : APRES LE CONTROLE FORMEL ET L’ECCV, LE CRM…

Mais comment en est-elle informée ? C’est tout l’objet du Compte-Rendu de Mission (CRM) que le Code Général des Impôts impose aux AGA (parmi lesquelles l’Angiil). Celui-ci doit être adressé à chacun de leurs adhérents chaque année. Une copie doit être envoyée au Service des Impôts des Entreprises dont ils dépendent.

En résumé, le CRM :

- doit être réalisé et transmis dans les 2 mois suivants la fin de l’ECCV

- relève de la mission propre de l’AGA et ne peut donc pas être sous-traité

- est établi selon un modèle défini par arrêté ministériel

- oblige l’AGA à se prononcer, en fonction des documents et éléments qui lui ont été communiqués par l’adhérent, sur la concordance, la cohérence et la vraisemblance des déclarations examinées. Mais attention ! La conclusion positive (ou négative) ne dépend pas de la bonne (ou mauvaise) humeur de l’expert de l’Angiil. Tout est calibré, et très encadré…

CRM : IL PEUT ETRE POSITIF…

Ainsi le CRM conclut de façon « positive » sur la concordance, la cohérence et la vraisemblance des déclarations lorsque :

- l’ECCV n’a révélé aucune anomalie ou erreur

- l’Angiil a adressé à son adhérent une demande d’information ou de documents supplémentaires pour laquelle une réponse satisfaisante a été reçue

- l’ECCV a conduit à adresser, pour information, une lettre d’observations à l’adhérent mais qui n’appelait ni réponse, ni observation, ni rectification. Il peut s’agir, par exemple, d’anomalie n’ayant pas de conséquence fiscale sur la détermination du bénéfice imposable

- enfin si l’Angiil a demandé à son adhérent d’établir une déclaration rectificative et que cette dernière a été faite et transmise au service des impôts.

A noter : le CRM n’a jamais à relater le contenu des échanges entre l’Angiil et l’adhérent, sauf en cas de déclaration rectificative. Dans ce cas, le CRM doit uniquement indiquer la date de demande de déclaration rectificative, la date de sa réception et le montant de la rectification.

… OU NEGATIF…

Reste que le CRM peut également donner un avis « négatif ». Cela concerne plusieurs situations :

- l’adhérent n’a pas transmis à l’Angiil une ou des déclarations utiles à la réalisation des opérations

- l’adhérent n’a pas répondu au(x) demande(s) de renseignement(s) ou de documents(s) complémentaires

- les contrôles ont révélé une(plusieurs) anomalie(s) justifiant une demande d’explication(s) ou de document(s) complémentaire(s) à laquelle la réponse n’est pas satisfaisante ou est incomplète.

- l’adhérent n’a pas transmis la déclaration rectificative comprenant l’ensemble des rectifications demandées par l’Angiil.

Dans toutes ces situations, le CRM doit alors indiquer la date à laquelle l’Angiil a fait la (les) demande(s), mais aussi la date de la réponse de l’adhérent (quand il y en a une) et le montant de la(les) rectification(s) en jeu.

… MAIS IL EST TOUJOURS TRANSMIS A L’ADMINISTRATION FISCALE !

Onze mois maximum après la réception de la liasse fiscale, chacun des 8000 adhérents de l’Angiil reçoit donc son CRM. Et une copie de chacun d’eux a été envoyée au Service des Impôts de chacun des 8000 adhérents. Pas question d’oublier ! L’administration fiscale vérifie régulièrement que les AGA remplissent effectivement cette double obligation : il s’agit d’ailleurs d’une cause de retrait d’agrément fiscal.

Du côté de l’administration fiscale, on peut alors aisément imaginer la suite. Un CRM « positif » (surtout s’il est doublé d’un Examen de Conformité Fiscale) rend l’adhérent de l’Angiil fiable à 100%. Le risque de contrôle supplémentaire est alors infinitésimal…

Et voilà donc comment l’Angiil sécurise le parcours fiscal de ses adhérents en 3 actes…

… Sauf qu’une quatrième étape existe : l’Examen Périodique de Sincérité. Réalisé de façon aléatoire, il ne concerne donc pas tous les adhérents chaque année. Mais ceci est une autre histoire… que nous vous raconterons dans un prochain épisode !

À lire aussi

« Réussir ses déclarations fiscales et sociales » : le titre de la formation-phare de l’Angiil est...

« Augmentation du taux de cotisation sociale pour les activités libérales en BNC au 1er...