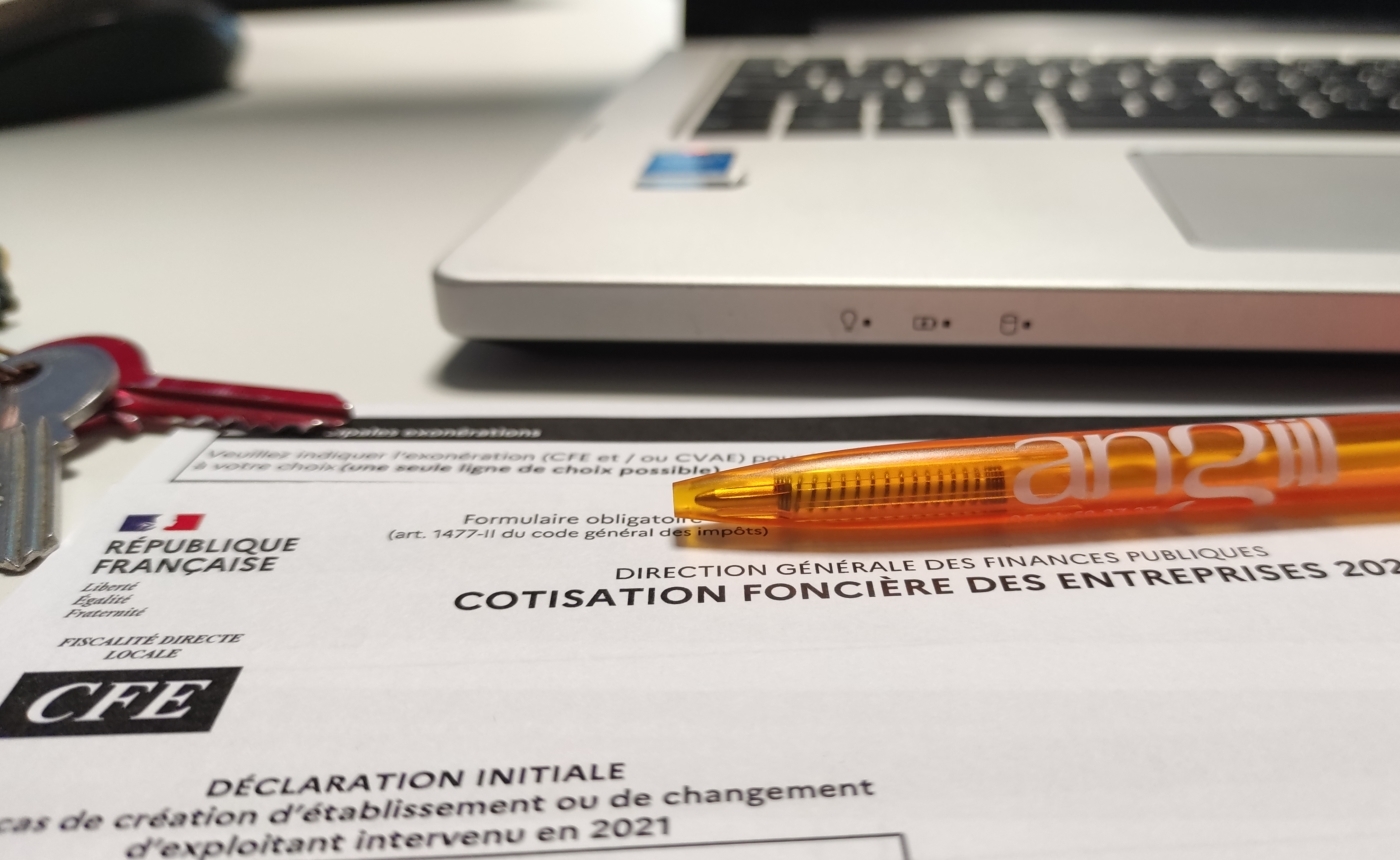

NOUVEAUX INSTALLES : C’EST L’HEURE DE LA DECLARATION CFE !

Mis à jour le 12/12/2023

Alors que les professionnels installés avant le 1er janvier 2023 doivent payer leur Cotisation Foncière des Entreprises (CFE) au 15 décembre au plus tard, les nouveaux installés, eux, ont aussi un devoir de vacances de fin d’année à remplir : effectuer leur déclaration CFE avant le 1er janvier 2024…

Impôt local basé sur la valeur locative du local utilisé à des fins professionnelles et passible d’une taxe foncière, la Cotisation Foncière des Entreprises (CFE) ratisse large. En effet, elle concerne :

- toutes les personnes et entreprises exerçant à titre professionnel une activité non-salariée (titulaires, collaborateurs, remplaçants…)

- … quel que soit leur statut juridique, leur activité et leur régime d’imposition : les micro-entreprises relevant du micro-BNC sont donc également concernées.

Certaines exonérations existent cependant : l’Angiil en a dressé la liste ici !

UNE DECLARATION A REMPLIR LORS DE SA 1ERE ANNEE D’INSTALLATION…

Toutefois, même si le professionnel est susceptible d’être exonéré, une déclaration de CFE doit être remplie avant le 1er janvier de l’année suivant la création de l’entreprise. Autrement dit, les nouveaux installés en 2023 doivent impérativement le faire avant le 1er janvier 2024.

Pour ce faire, un formulaire spécifique est prévu : l’imprimé 1447-C-SD de déclaration initiale de CFE. L’administration fiscale l’envoie habituellement peu de temps après la création du cabinet : une version en ligne est également facilement accessible sur le site des impôts.

Les éléments figurant dans le tableau ci-dessous sont alors à intégrer selon votre situation (pour trouver votre code NACE, cliquez ici !).

| Eléments à compléter | |||

| Intitulés | Installés et Collaborateurs | Remplaçants | |

| Cadre A1 | nom, prénom, activité exercée, numéro SIRET, code NACE (similaire au code APE), domiciliation (adresse du cabinet) | nom, prénom, activité exercée, numéro SIRET, code NACE (similaire au code APE), domiciliation (adresse du domicile) | |

| Cadre A2 | Inscrire téléphone, mail, date et signature | Votre adresse professionnelle étant votre domicile, cochez la case « si vous ne disposez d’aucun autre local » ; puis inscrire téléphone, mail, date et signature | |

| Cadre A3 | cochez les 2 cases « création d’établissement » et « début d’activité » | cochez la case « début d’activité » | |

| Cadre A4 | Ne rien remplir | ||

| Cadre B1 Entreprise créée en 2023 | Ligne 1 | Indiquer date de création de votre cabinet | |

| Ligne 6 | CA 2023 estimé (ex : 12000 €) | ||

| Cadre B2 | Cochez case ligne 1 puis, éventuellement, case ligne 6 | ||

| Cadre C | Ligne 1 | Inscrire « cabinet de consultation » | Non concerné |

| Lignes 2 à 8 | A remplir | ||

| Ligne 15 | Indiquer surface et « cabinet de consultation » | ||

| Lignes 16 à 21 | A remplir selon votre situation et joindre les pièces demandées | ||

| Ligne 22 | A remplir si vous disposez de place de parking | ||

| Ligne 23 | A remplir si vous êtes en SCM | ||

| Cadre D1, D2, D3 | À remplir si votre cabinet est en droit de demander des exonérations. Pour les installés en ZRR après le 1er janvier 2011, cochez la case 1b | Non concerné | |

Attention ! Le tableau ci-dessus ne traite que des situations les plus courantes… Pour les cas particuliers, ou lors de possibles exonérations, les experts de l’Angiil sont là pour vous aider à vous y retrouver ! N’hésitez pas à les contacter, d’autant que dans certains cas, les bases exonérées doivent aussi être déclarées sur un autre formulaire !

AUCUNE DECLARATION POUR LES ANNEES SUIVANTES, SAUF CHANGEMENT

Une fois remplie, cette déclaration initiale doit être envoyée au service des impôts des entreprises dont vous dépendez avant la fin de l’année.

Puis… aucune autre formalité n’est à accomplir les années suivantes : le formulaire n’a pas à être rempli de nouveau… sauf en cas de cessation du cabinet ou si un changement susceptible de modifier le montant de votre cotisation intervient. Ce peut être, par exemple, le cas en cas de changement de la surface des locaux. Dans ce cas, il sera nécessaire de déposer un nouveau formulaire (déclaration 1447-M-SD) avant le 3 mai 2024.

Bref, vous l’avez compris… le plus simple, le plus sûr et le plus rapide consiste à se rapprocher des experts de l’Angiil qui se tiennent à votre disposition pour vous aider à remplir tous ces formulaires, notamment dans les cas plus délicats : cabinet secondaire dans un désert médical ou commune de moins de 2000 habitants, implantation dans différentes zones (ZRR, ZUS, QPV, ZFU…).

À lire aussi

Directement intégrée depuis l’année dernière au sein de la déclaration de revenus 2042C-PRO, la...

Jusqu’au 31 mai, l’Angiil et l’Agence Nationale des Chèques-Vacances vous réservent un joli cadeau :...