En tant que profession libérale, vous devez soumettre votre activité à un régime d’imposition.

Deux régimes s’offrent à vous :

- le régime déclaratif spécial (ci-après désigné régime du micro-BNC),

- le régime de la déclaration contrôlée (ci-après désigné régime du réel).

Régime déclaratif spécial (micro-BNC)

Sans option contraire de votre part, ce régime du micro-BNC s’appliquera :

Avantages

Il permet de bénéficier d’un abattement forfaitaire pour les frais professionnels de 34 % sur les recettes encaissées.

Exemple : j’ai perçu 60.000 euros de recettes.

- L’administration fiscale m’octroie un abattement forfaitaire de 34% soit 20.400€ représentatif de mes dépenses.

- Je serai imposé sur un bénéfice de 39.600 euros.

Au régime du micro-BNC, tout est compris dans l’abattement forfaitaire de 34 %, c’est parfois un avantage si vous avez peu de dépenses, c’est parfois un inconvénient car vous n’avez donc pas la possibilité de déduire plus.

Au niveau comptable, les obligations sont simplifiées. Vous êtes dispensé de la tenue d’une comptabilité. Vous devez simplement tenir un livre des recettes qui présente le détail journalier des recettes professionnelles en mentionnant l’identité de la personne qui règle, le montant des honoraires perçus, la date et le moyen de paiement.

Conditions

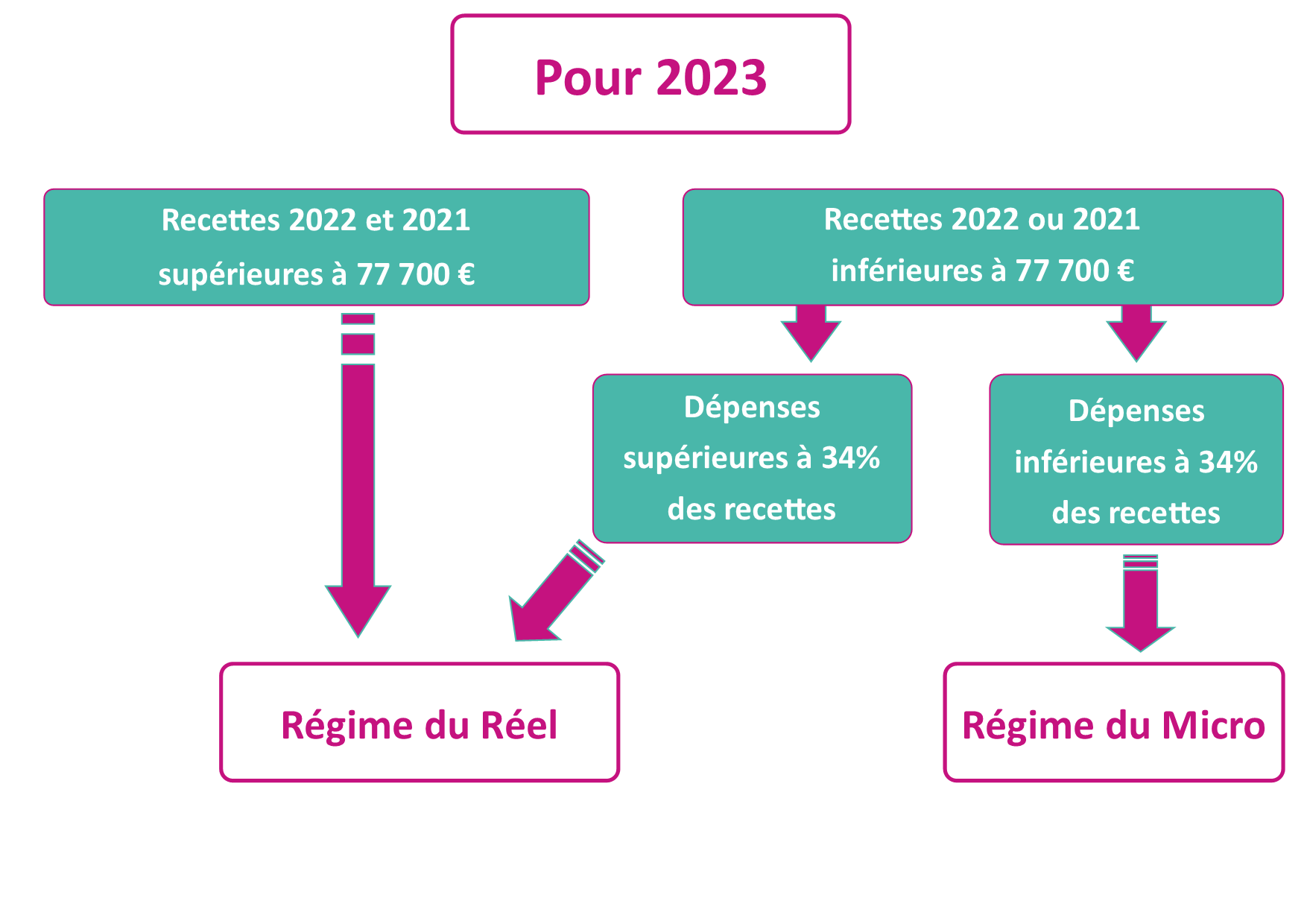

Pour l’année 2023, le régime du micro-BNC s’applique aux professionnels dont les recettes n’excèdent pas 77.700 euros au cours de l’une des deux années précédentes (2021 ou 2022).

Début d’activité

Vous débutez votre activité en 2023, n’ayant pas de recettes de référence pour 2021 et 2022, ce régime s’applique de plein droit l’année de création (2023) et l’année suivante (2024).

Les recettes doivent être ajustées s’il y a lieu au prorata du nombre de jours.

Par exemple, j’ai débuté le 1er avril 2023 :

- en 2023, j’ai perçu 59.000 euros de recettes (soit 78.309 euros pour 365 jours), je peux appliquer le régime du micro-BNC pour 2023, puisqu’il s’agit de l’année de création.

- en 2024, si je perçois 79.000 euros de recettes, je pourrai toujours appliquer le régime du micro-BNC pour 2024, puisqu’il s’agit de l’année suivante de la création.

- en 2025, quelles que soient mes recettes, je devrai abandonner le régime du micro-BNC : en effet, les recettes 2023 en équivalent 365 jours ainsi que celles de 2024 étant supérieures à 77.700 euros, je devrai choisir le régime fiscal du réel développé ci-après.

Cas général

En pratique, il convient de se référer à 2021 dans l’hypothèse où le montant des recettes 2022 excède 77.700 euros.

Exemple 1 : J’étais en micro-BNC en 2022 et j’ai perçu 69.000 euros de recettes. Je peux appliquer le régime du micro-BNC pour 2023 quel que soit le montant des recettes encaissées.

Exemple 2 : J’étais en micro-BNC en 2022 pendant laquelle j’ai perçu 79.000 euros de recettes. Je me réfère à 2021 : j’avais alors perçu 73.000 euros de recettes. Je peux donc toujours appliquer le régime du micro-BNC pour 2023 quel que soit le montant des recettes encaissées puisque le seuil de 77.700 euros n’a pas été dépassé l’une des deux années précédentes.

Exemple 3 : J’étais en micro-BNC en 2022 pendant laquelle j’ai perçu 79.000 euros de recettes. Je me réfère à 2021 où j’ai perçu 78.500 euros de recettes. Je dois donc abandonner en 2023 le régime du micro-BNC et appliquer le régime du réel.

Vous êtes donc obligatoirement imposé d’après le régime de la déclaration contrôlée 2035 (réel) la première année qui suit le dépassement du seuil deux années consécutivement.

Formalisme

Recettes à déclarer

Les recettes à déclarer correspondent aux sommes effectivement encaissées au cours de l’année, déduction faite des honoraires rétrocédés à des confrères.

Obligations déclaratives

Vous portez directement le montant de vos recettes annuelles dans la déclaration des revenus (2042C PRO) rubrique 5HQ

Le régime de la déclaration contrôlée (réel)

Les professionnels soumis au régime du réel doivent établir une déclaration fiscale 2035 qui leur permet de calculer leur bénéfice : recettes encaissées – dépenses payées.

Conditions

Obligation

Vous relevez du régime du réel si vous êtes exclu du régime du micro-BNC en raison du dépassement des seuils les deux années précédentes (voir ci-dessus).

Option

Vous pouvez aussi exercer une option pour le régime du réel.

L’option doit être exercée dans les délais prévus pour le dépôt de la déclaration 2035. Elle n’est soumise à aucun formalisme et résulte de la souscription de la déclaration 2035 dans le délai légal.

Exemple pour la déclaration 2035 des revenus 2023, la date de dépôt devrait être fixée au 18 mai 2024.

Avantages

Déduction des dépenses réelles

Vous déduisez vos dépenses réellement engagées, qui dans certains cas, peuvent être plus importantes que l’abattement forfaitaire de 34% prévu au régime du micro-BNC.

Ceci peut être, par exemple, le cas si vous avez :

- des frais de déplacement importants,

- des loyers pour un local professionnel,

- des redevances de collaboration dans le cadre d’un contrat de collaboration,

- des cotisations à des régimes facultatifs : mutuelle, prévoyance, retraite dans le cadre de la Loi Madelin ou dans le cadre des nouveaux Plan Épargne Retraite.

Déduction des amortissements

Si vous devez investir (achats supérieurs à 600 € TTC) : matériel, véhicule ou aménagement d’un local… le régime du réel vous permet de déduire les amortissements sur ces biens chaque année, pas au régime micro-BNC.

Bénéficier d’avantages fiscaux

Le régime du réel permet de bénéficier des dispositifs réservés aux contribuables imposés selon un régime réel :

- réduction pour frais de comptabilité et d’adhésion à une Association de Gestion Agréée (AGA),

- crédits d’impôt formation

- exonération fiscale prévue si vous exercez dans les zones de revitalisation rurale.

Détail sur l’option

Durée de l’option

L’option est valable un an, puis reconduite tacitement chaque année pour un an.

Renonciation à l’option

Depuis le 1er janvier 2022, si vous désirez renoncer au régime du réel, vous devez notifier votre choix à l’administration avant la date limite de dépôt de la déclaration 2035 souscrite au titre des revenus de l’année précédente celle au cours de laquelle la renonciation s’applique.

En pratique, la renonciation de votre option au régime du réel doit être notifiée à l’administration sur papier libre ou par la messagerie sécurisée de votre espace professionnel sur impots.gouv.fr.

Exemples : pour l’exercice 2021 je relevais du régime du réel. Mais je veux opter pour le régime du micro-BNC pour l’exercice 2022 : je dois donc le notifier par courrier à l’administration avant le 3 mai 2023 (date limite de dépôt de la 2035 format papier).

Micro-BNC ou réel ?

Il est intéressant d’opter pour la déclaration au réel si vos charges représentent plus de 34 % de vos recettes.

Exemple 1 : je débute l’activité en octobre 2023, pendant les 4 premiers mois j’ai beaucoup de dépenses et peu de recettes. Me déclarer au régime du réel fait donc apparaître un bénéfice faible, ce qui m’évite de payer des impôts la première année d’exercice.

Exemple 2 : je suis collaborateur et je verse une redevance de 15%. En 2021 et 2022, mes recettes étaient inférieures à 77.700 euros. Et en 2023 j’ai perçu 76.000 euros de recettes. Il est donc nécessaire que je fasse une estimation de mes dépenses de 2023 pour connaître le montant du bénéfice à déclarer. Si ce dernier est inférieur à 50.160 euros (76.000 – abattement de 34%), j’ai tout intérêt à demander le régime du réel. S’il est, par contre supérieur à 50.160 euros, il est intéressant pour moi de rester au régime micro-BNC.