Barème kilométrique pour les revenus 2023

Attendu depuis plusieurs semaines, le barème kilométrique pour les revenus 2023 est désormais connu : il est, finalement, identique au barème kilométrique qui s’appliquait pour les revenus 2022 ! Pour accéder au calculateur automatique d’indemnité kilométrique pour les revenus 2023, c’est ci-dessous !

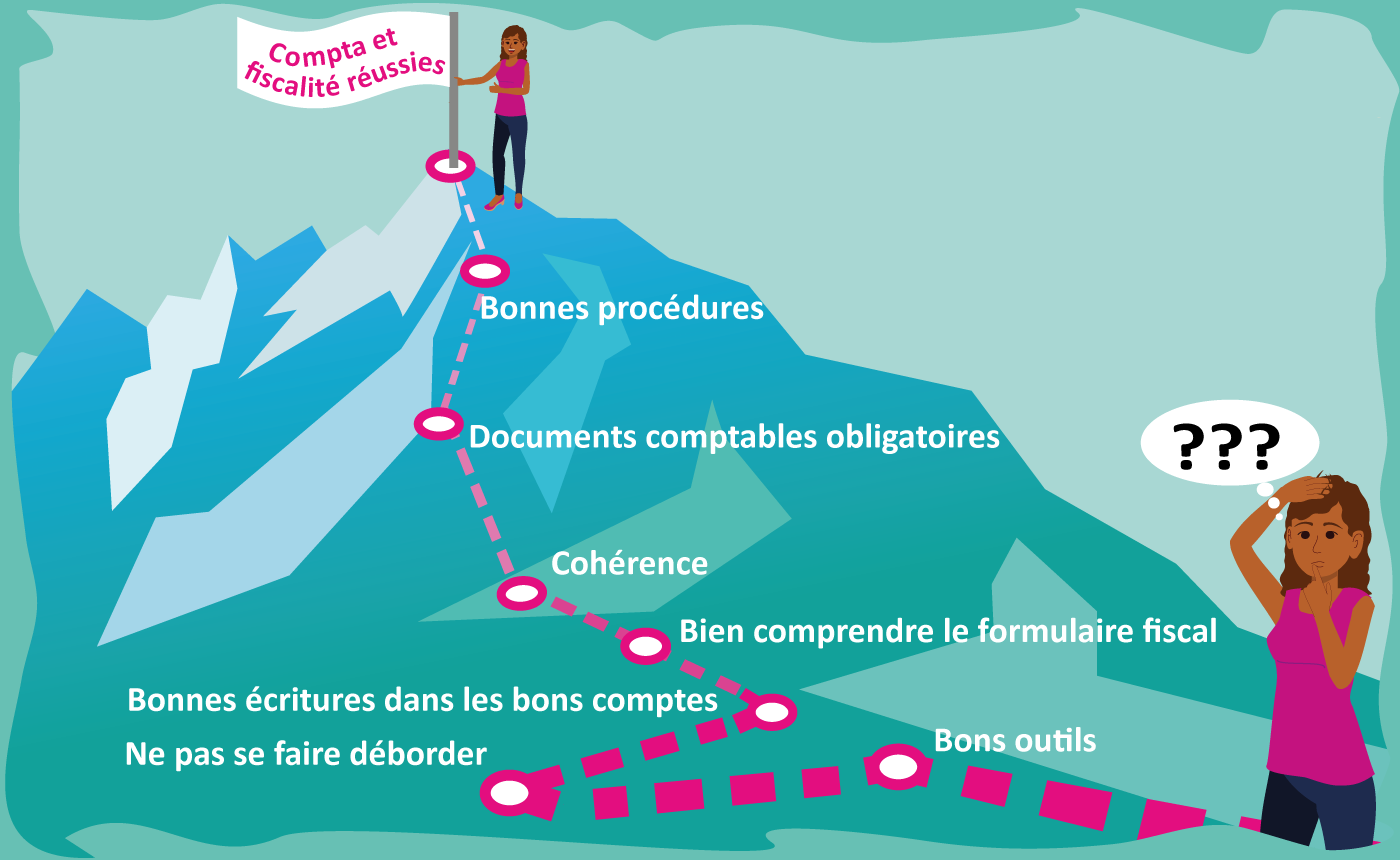

Comptabilité – Fiscalité : les bonnes pratiques à adopter

La « période fiscale » bat son plein : il est grand temps de vous y mettre ! Mais faire votre compta et établir vos déclarations fiscales vous-même peut vous effrayer… Fidèle à sa mission d’accompagnement, l’Angiil a donc préparé un récapitulatif en 7 points des bonnes pratiques à adopter aussi bien en compta que pour la fiscalité. Voici donc de quoi rester maître à 100% de votre cabinet et, de surcroît, faire des économies de prestataire extérieur… !

Les actus

Directement intégrée depuis l’année dernière au sein de la déclaration de revenus 2042C-PRO, la...

Jusqu’au 31 mai, l’Angiil et l’Agence Nationale des Chèques-Vacances vous réservent un joli cadeau :...

Le burn-out, vous connaissez ? Pour 55% des soignants (61% des infirmiers), c’est une...

Déjà en forte augmentation les années précédentes, les contrôles fiscaux vont encore se renforcer...